수입이 끊겨도 지속 가능한 현금 흐름을 만드는 실질적인 방법을 알려드립니다

퇴직하면 수입은 끝일까요? 아닙니다. 시작일 수 있습니다

대부분의 사람들은 은퇴 이후 소득이 없을 것이라는 두려움을 가지고 있습니다

하지만 지금부터 준비하면, 퇴직 이후에도 정기적인 소득 구조를 구축하는 것은 충분히 가능합니다

이 글에서는 은퇴 후에도 안정적인 현금 흐름을 만들어

소득 걱정 없는 노후를 준비할 수 있는 현실적이고 실행 가능한 전략을 소개합니다

소득 걱정 없는 노후, 가능한 이유

은퇴 후 수입을 만드는 방법은

정규직 일자리 외에도 다양하게 존재합니다

정기 수입이 끊겼다고 해서

모든 돈의 흐름이 멈추는 건 아닙니다

자산에서 나오는 수익, 취미 기반 소득, 온라인 활동,

지출 최적화, 플랫폼 노동 등은

누구에게나 열려 있는 수익 창출 방법입니다

핵심은 지금부터 준비하는 습관과 구조 설계입니다

블로그와 유튜브로 만드는 자동 수익 채널

은퇴 후에도 일정한 수익이 매달 자동으로 들어오는 구조

즉, 파이프라인 수익을 구축하는 것이 중요합니다

블로그를 운영하며 애드센스 광고를 연결하거나

유튜브 채널로 소소한 콘텐츠를 지속적으로 업로드하면

누적된 콘텐츠가 자동으로 조회되어 수익을 만들어냅니다

플랫폼 예상 구축 기간 월 수익 가능성

| 블로그 | 3~6개월 | 10~50만 원 |

| 유튜브 | 6개월~1년 | 30~150만 원 |

"퇴직자 A 씨, 은퇴 후 블로그 시작 → 월 수익 60만 원 달성 사례 다수"

은퇴자에게 최적화된 N잡 구조 만들기

퇴직 전의 전문성과 경험을 살려

온라인 재능 판매 플랫폼에 진입하면

시간 제약 없이 수익 활동이 가능합니다

크몽, 숨고, 탈잉 등의 플랫폼에서는

문서작성, 강의, 재무상담 등

은퇴자의 강점을 살린 활동이 특히 강세입니다

"내 경력이 곧 수입이 되는 구조"는

노후의 가치를 극대화합니다

생활비를 줄이는 것만으로도 소득 효과

수입만큼이나 중요한 것은 지출입니다

고정비 최적화는 소득을 창출하는 또 다른 방법입니다

예:

- 알뜰폰 요금제로 전환 → 월 5만 원 절감

- 보험 리모델링 → 월 20만 원 절감

- 인터넷+TV 패키지 변경 → 연 30만 원 절감

이처럼 지출을 줄이는 것만으로도 실질적인 수익이 생기는 구조를 만들 수 있습니다

항목 기존 비용 조정 후 비용 절감 효과

| 휴대폰 요금 | 6만 원 | 1만 원 | 5만 원 |

| 보험료 전체 | 45만 원 | 25만 원 | 20만 원 |

장기 배당투자로 월급처럼 현금 수령

은행 예금 대신 우량 배당주, 채권 ETF 등에 분산 투자하면

연 3~6% 수준의 배당 수익을 월급처럼 수령할 수 있습니다

예:

- 2,000만 원 투자 → 연 100만 원 배당 → 월 8.3만 원 수익

- 3,000만 원 투자 → 연 150만 원 배당 → 월 12.5만 원 수익

자산을 잠자게 하지 말고, 소득 구조에 포함시키는 것이 핵심입니다

실버 일자리, 가벼운 활동으로도 수익 가능

노인 일자리, 지역 공공근로, 실버택배, 마을 관리인 등

노후에도 건강을 해치지 않는 가벼운 아르바이트가 다수 운영 중입니다

월 20~40만 원의 보수를 정기적으로 받을 수 있으며

정서적 만족감과 소속감도 높일 수 있습니다

"일을 한다는 이유만으로 하루가 활기차고 보람 있어요"

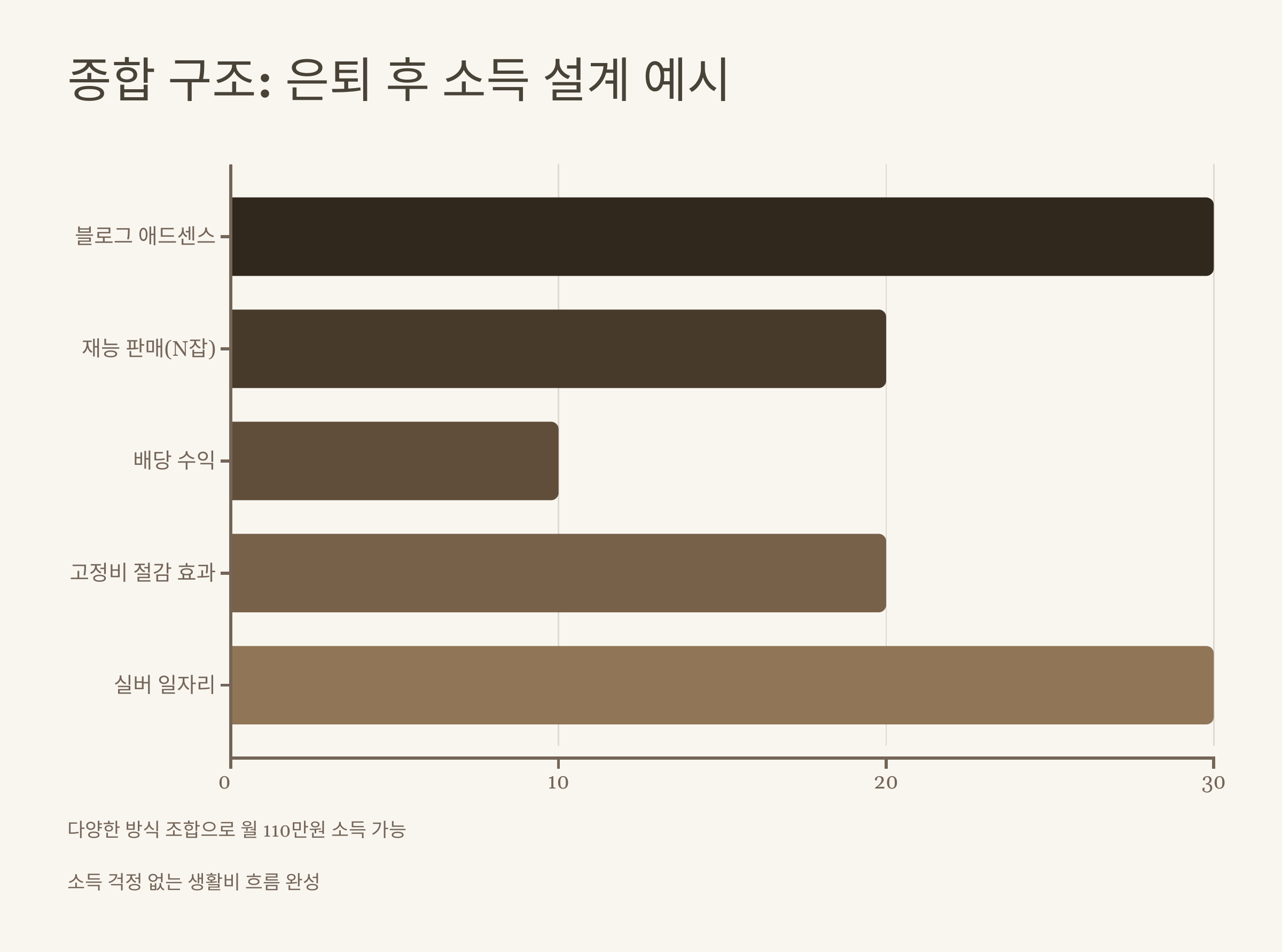

종합 구조: 은퇴 후 소득 설계 예시

아래는 실제 가능한 소득 구조 조합 예시입니다

다양한 방식의 조합으로 월 100만 원 이상도 가능합니다

수익 항목 월 평균 수익

| 블로그 애드센스 | 30만 원 |

| 재능 판매(N잡) | 20만 원 |

| 배당 수익 | 10만 원 |

| 고정비 절감 효과 | 20만 원 |

| 실버 일자리 | 30만 원 |

합계: 월 110만 원 = 소득 걱정 없는 생활비 흐름 완성